710公海寰宇官网入口-从“5%”到“1351亿”,新酒饮正定义中国酒业下一个周期

来源: 710公海寰宇酒集团 发布日期: 2026-03-10 14:15:27中国酒类行业正履历一场由消费代际更替、场景迁徙与供应立异配合驱动的深刻布局性厘革。一边是传统白酒、啤酒、葡萄酒等板块于消费场景变迁与群体迭代中增加乏力;另外一边,以低度、利口、多元风韵为特性的“新酒饮”阵营,正之前所未有的速率斥地新增加曲线。

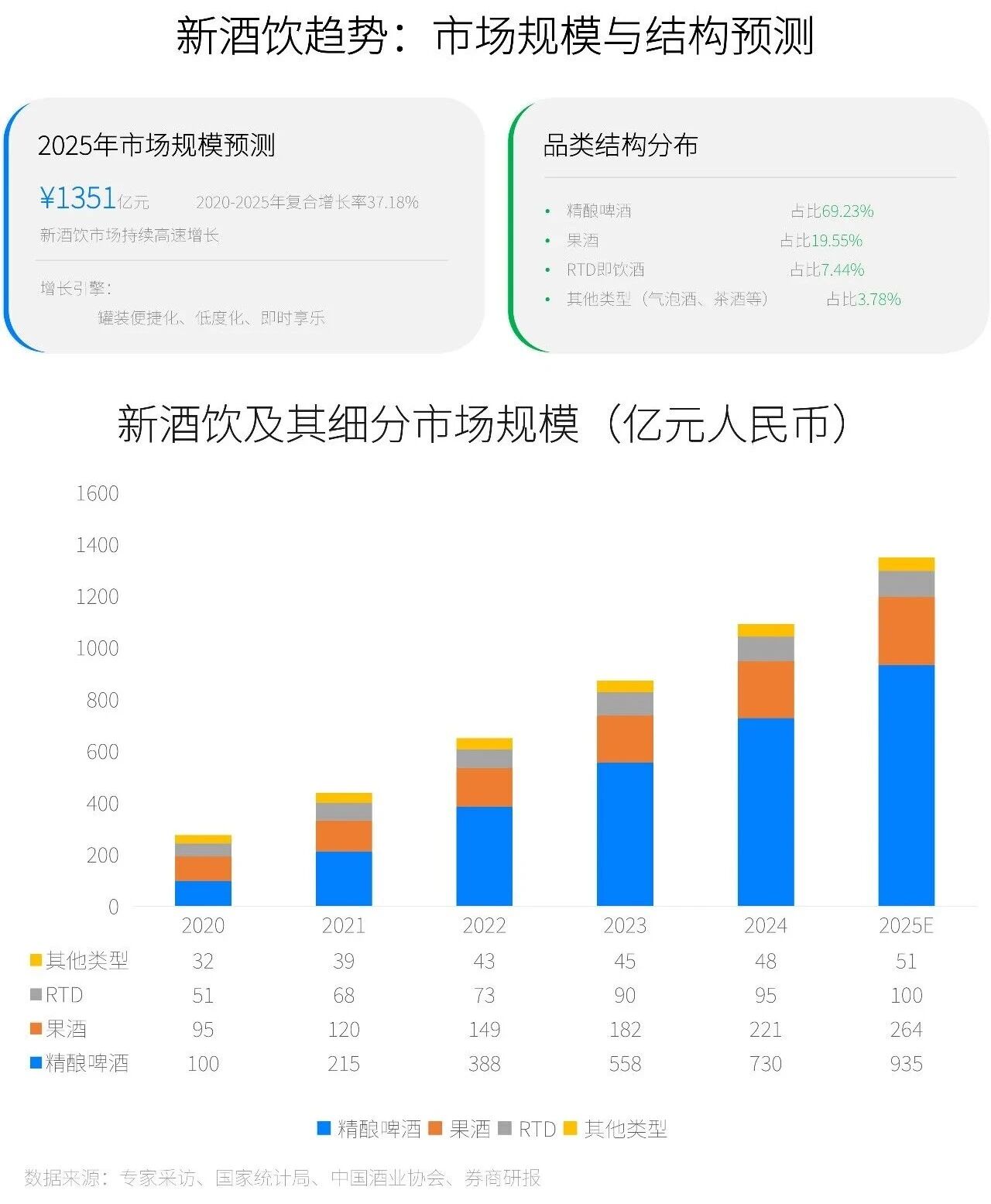

近日,新经销与瓶子星球结合发布的《2025新酒饮行业成长陈诉》(如下简称《陈诉》)展现,2025年,新酒饮市场范围估计达1351亿元,2020年-2025年复合增加率高达37.18%,成为酒业增加最迅速的板块。这并不是一次简朴的品类轮动,而是一场由消费价值不雅底子性迁徙所驱动,从产物界说、畅通模式到消费场景周全重构的财产革命。

新酒饮,正成为界说中国酒业下一个周期的焦点气力。

消费代际更替驱动千亿市场重塑

《陈诉》中一组光鲜的数据对于比,清楚地勾画出酒业增加曲线的分野:一方面,传统酒类所依靠的政商务“硬场景”连续紧缩,最具代表性的白酒公事消费占比,已经从已往40%的高点骤降至5% ,传统白酒、啤酒等板块增加承压;另外一方面,以满意“悦己”需求为焦点的新酒饮赛道正强势突起,估计2025年市场范围将到达1351亿元,2020年-2025年复合增加率高达37.18%,增速一骑绝尘。

这一冷一热的暗地里,是酒业增加引擎的底子性切换。传统以身份符号及社交听从为焦点的驱动模式已经然掉效,取而代之的是情绪价值及自我满意的新逻辑。《陈诉》指出,“犒劳本身”成为占比42%的第二年夜消费趋向,“小聚、独酌、情绪陪伴”等场景孝敬了新酒饮近八成的采办目的。酒,正从一种必需完成的社会仪轨,改变为一种可供选择的感情陪伴与糊口方式配件。

1351亿元不仅是市场范围,更是一个明确的财产旌旗灯号:新酒饮已经完全离别尝鲜阶段,成为驱动酒业将来增加简直定性新引擎。其增加并不是是对于存量市场的简朴支解,而是于全新消费理念下,对于饮用处景、消费人群与饮用频次的体系性开拓。从“5%”到“1351亿”,这道新算式的焦点变量,恰是曾经被持久纰漏的“个别情绪”与“一样平常场景”。

新酒饮发作的三重财产逻辑

新酒饮的突起,是产物逻辑重塑、消费人群迭代与渠道系统革命三年夜财产要素共振的成果,这配合鞭策行业进入一个以用户为中央、以场景为锚点的新成长阶段。

●从“酒体为中央”到“场景与情绪为中央”

传统酒类开发遵照“酒厂界说产物-寻觅渠道-教诲消费者”的路径,而新酒饮的乐成品牌摸索出一条反向立异路径:先锁定人群与场景,再界说产物。品牌起首洞察焦点人群(如都市女性、年青白领)于特定场景(如独酌、闺蜜小聚、露营)中的需求,再据此逆向界说产物的酒精度、风韵、包装与容量。例如,RIO强爽系列以“一罐到位”精准切入男性即时放松场景;梅见青梅酒则经由过程绑定暖锅、川菜,打造“解腻佐餐”的餐饮解决方案。产物再也不是伶仃的商品,而是成为嵌入糊口方式的场景组件。

●“她经济”与“年青化”重塑消费主权

新酒饮的焦点用户是传统酒业持久轻忽的“缄默沉静的年夜大都”。数据显示,果酒女性用户占比高达64.72%;18岁-30岁潜于酒饮人群范围达4.9亿,此中,76.7%的喝酒人群更偏好20度如下的低度酒。这批消费者对于传统酒桌文化无感,其更注重产物的颜值、口感友爱度、康健属性和感情联络。他们的突起,不仅打破了酒饮消费持久由男性主导的决议计划布局,更鞭策了行业向更平等、更看重个别体验的“消费平易近主化”演进。

●即时零售突起与“全域触达”的效率革命

为匹配年青人“即时微醺”的随机性、碎片化需求,新酒饮的渠道布局发生了底子性重构。传统的多级分销系统效率不足,而以美团闪购、京东抵家为代表的即时零售(O2O)成为增加新引擎。《陈诉》猜测,其渠道占比将从2020年的不足6.8%,晋升至2025年的15%以上,增速远高在传统电商。“外卖买酒”替换“电商囤酒”,象征着渠道的焦点功效从“仓储与规划性采购”转向“30分钟内的场景履约”,这要求品牌及经销商必需具有极高的供给链相应速率及场景化组货能力。

变局之下,财产链条上的四个要害改变

新酒饮的鼓起,不是一次简朴的产物更新,而是从底层最先,完全重塑了整个行业的弄法。价值链的每一个环节——品牌、经销商、竞争格式以致厂商瓜葛,都于履历体系性重构,其焦点是从资源与范围驱动,转向以场景洞察及运营效率为焦点的深度竞争。

对于品牌而言,从“产物公司”到“场景运营公司”的转型刻不容缓。乐成再也不仅依靠在酿造武艺或者品牌汗青,而是更取决在场景界说能力及财产链纵深。品牌必需可以或许输出完备的“场景SOP”(尺度功课步伐),为渠道提供从选品、陈设到促销的一站式解决方案。

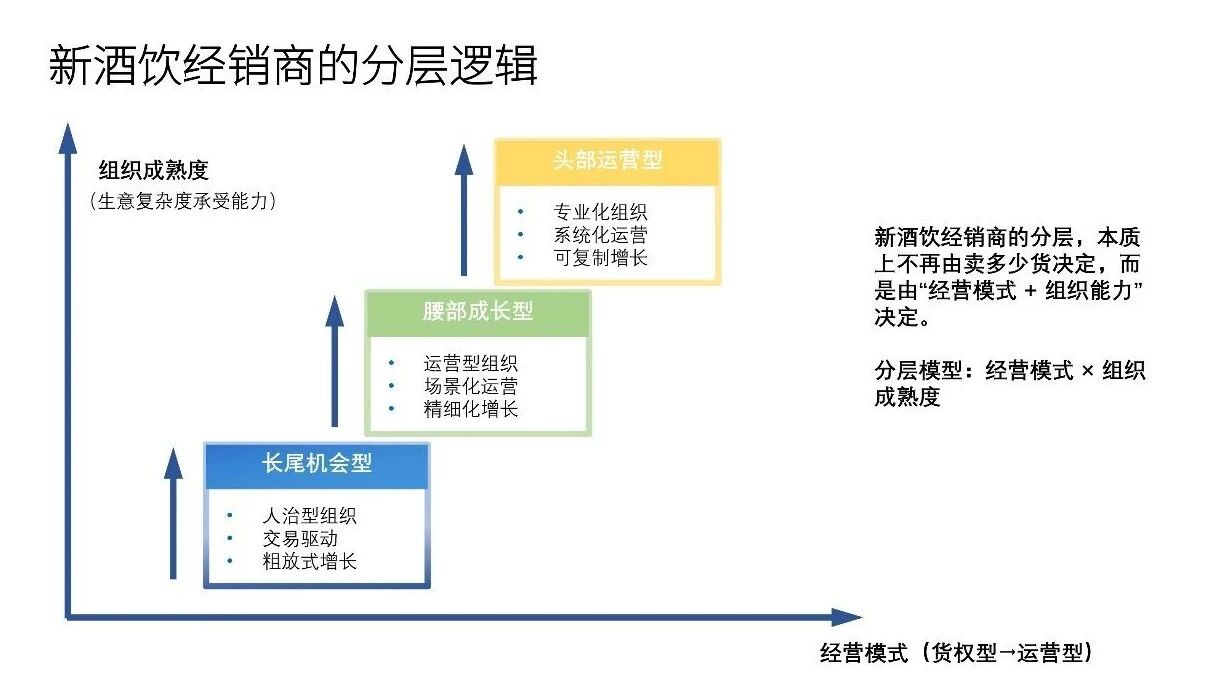

对于经销商而言,能力模子面对残暴切换,即从“货权盈利”到“运营盈利”。传统经销商依赖资金实力获取区域代办署理权、赚取价差的模式,于新酒饮SKU繁杂、迭代快、价盘易穿的特色下难以为继。《陈诉》显示,经销商新酒饮营业的利润增加、持和蔼下滑各占约三分之一,分解显著。将来的赢家必需是“运营型”经销商,其焦点能力于在场景化选品、终端动销履行、用户数据复盘及库存高效周转。

对于行业格式而言,竞争维度升维,跨界交融成为常态。赛道内介入者已经呈“三国杀”态势:传统酒企、新锐品牌与跨界巨头同台竞技。竞争从单一的产物口胃,延长至对于消费者时间的争取、对于新兴渠道的掌控以和对于跨界流量的使用。品类交融趋向较着,“茶酒”“咖啡酒”等新物种不停涌现。

对于在厂商瓜葛而言,品牌方与经销商的瓜葛正从“推式分销”的生意对于立,转向“拉式运营”的合股共生。两边需要共建数据透明机制、共担市场用度、共司库存与价盘,配合对于终真个动销成果卖力。

将来瞻望:康健化、高端化、细分解成演进主线

新酒饮赛道于连续扩容的同时,其成长路径正出现布局性深化,将来竞争将缭绕如下三年夜主线睁开。

一是康健化与功效化成为产物立异的基准线。0糖、低卡是标配诉求,添加益生菌、胶原卵白等功效性身分的产物加快渗入,反应出消费者“减轻承担”与“增益康健”的两重期待。产物价值正从纯真的口感满意,转向兼具心理友爱与情绪眷注的复合型体验。

二是价值分层与品类高端化并行。市场出现光鲜的分解态势:于性价比产物盘踞基本盘的同时,高端化路径逐渐清楚。市场上,基在稀缺原料、非凡工艺、文化叙事或者限量表达的高端产物不停涌现,消费者愿意为真实品质、怪异风韵及感情共识付出溢价。这象征着,新酒饮产物的价格带将拓宽,差别价位段都有时机降生标杆品牌。

三是市场从“泛爆品”时代进入“精耕细分”时代。行业将从早期依靠爆款与流量的“粗放阶段”,进入深耕细分人群与高价值场景的“精耕时代”。品牌需更精准锚定诸如资深精酿喜好者、微醺摄生群体、新商务人士等细分客群,并聚焦家庭典礼、户外社交、高端佐餐等具象场景,经由过程连续的内容互动、产物迭代及办事深化,构建坚实的用户忠诚与品牌壁垒。

新酒饮的勃兴,是一场由代际价值不雅变迁、消费场景裂变、供应逻辑改造所配合鞭策的行业深刻重塑,它标记着中国酒饮消费正式从“一种喝酒”的集中时代,迈向“多元喝酒”的个性化时代。面临千亿以致万亿级市场蓝图,不管是品牌、渠道还有是经销商,惟有深度理解人、货、场的新瓜葛,构建与之匹配的产物立异力、场景运营力与构造灵敏力,方能于这条“性感的增加曲线”上博得将来。

-710公海寰宇官网入口