710公海寰宇官网入口-江苏酒业深度报告:分化时代,谁在领跑?

来源: 710公海寰宇酒集团 发布日期: 2026-03-17 22:17:156月20日,于南京进行的中国酒业高质量成长岑岭论坛·江苏年夜会上,《江苏省酒类行业成长陈诉(2024年度)》展现,苏酒行业正于履历深度调解期的严重磨练——范围以上酒企利润总额同比降落16.69%,行业分解连续加重。于“强集中、强分解、强挤压、高内卷”的激烈竞争中,部门品牌却逆势突围。

跟着消费理性化倒逼价格带重构,次高端市场成为天下名酒与本土品牌厮杀的主疆场。这场行业洗牌中,谁能精准掌握趋向、加快转型进级,终极于隆冬中实现逆势增加?

江苏市场总体体现:收入微增,利润年夜幅下滑

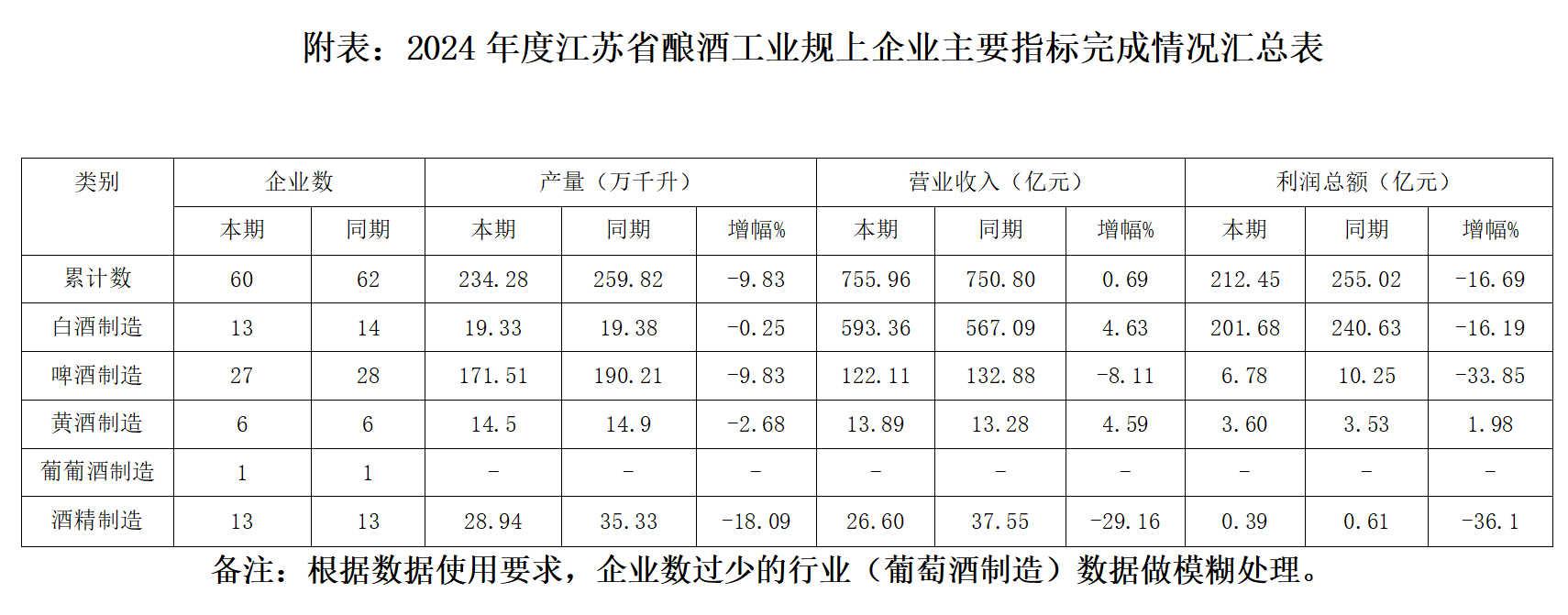

2024年,江苏省酒业总体出现“收入微增、利润承压”态势,酿酒工业规上企业累计完成产量234.28万千升,同比降落9.83%;累计完成发卖收入755.96亿元,同比增加0.69%;累计完成利润总额212.45亿元,同比降落16.69%,反应出行业盈利能力遭遇严峻挤压。

从规上企业业务收入看,白酒占比81.35%、啤酒占比16.74%、黄酒占比1.90%;从盈利能力看,各品类差异越发较着,此中,白酒占饮料酒总利润的95.11%,啤酒、黄酒等品类合计占4.89%。

酒类畅通端范围连结天下领先,全省酒类典型畅通企业发卖收入超1000亿元,约占天下市场的10%。但渠道库存高企、价格倒挂征象遍及,部门经销商为回笼资金低价抛售,致使市场价格系统紊乱。

消费布局分解:次高端扩容,高端遇冷

《陈诉》显示,江苏酒类消费出现较着的布局性分解。高端酒方面,千元价格带产物动销迟缓,部门品牌呈现库存积存;而300元如下公共价格带(包括光瓶酒)成为主流,商务宴请场景支撑300元-500元价格带扩容,次高端(500元-800元)于颠簸中显示潜力。婚宴市场作为主要的消费场景,主流价格带于100元-200元,但200元以上价格带的产物也逐渐被接管。这类分解反应出理性化趋向增强,“少饮酒、喝好酒”的理念慢慢普和。

值患上留意的是,江苏白酒消费出现多元化趋向,传统浓喷鼻型白酒主导的格式正被打破。当代缘推出清雅酱喷鼻产物国缘V9结构新赛道,以汾酒为代表的清喷鼻白酒及以西凤酒为代表的凤喷鼻白酒等省外品牌加快进入江苏市场,反应出消费者对于多元喷鼻型的接管度晋升。

库存高压、名酒“攻防”与高端瓶颈

2024年,江苏酒类行业面对严重挑战,三年夜布局性抵牾凸显:库存高压下的渠道生态掉衡、本土品牌与天下名酒的攻防战进级,以和本土企业高端化成长的阶段性瓶颈。

●库存压力居高不下

库存压力是困扰酒企及经销商的一浩劫题。数据显示,2024年部门品牌呈现渠道库存高企征象,特别是高端产物库存压力更年夜。库存积存不仅占用年夜量资金,还有可能致使产物新鲜度降落,影响消费者体验。面临库存压力,一些经销商选择“抛货套现”,进一步加重了市场价格杂乱,形成局部恶性轮回。

●外部竞争连续加重天下性名酒企业的市场下沉,对于江苏本土品牌组成巨年夜压力。详细来看,茅台、五粮液于江苏市场范围均超50亿元,剑南春、国窖1573等品牌也于10亿-30亿元区间。这类竞争态势迫使本土企业不能不投入更多资源维护市场份额,致使营销用度连续爬升,进一步侵蚀利润空间。

●高端冲破遭受瓶颈江苏酒企于高端市场的成长面对较着瓶颈。重要体现为:一是高端产物体量有限,洋河“手工班”等产物虽有必然的市场承认度,但范围远不和天下名酒;二是品牌溢价能力不足,于千元以上价格带缺少竞争力;三是高端消费群体培育不足,难以形成不变的高端消费圈层。

破局与增加:苏酒的三年夜战略突围

只管面对挑战,但江苏酒业仍具有显著成长上风。8500万常住人口、13.7万亿元GDP及超千亿酒类市场范围,为行业成长提供了坚实基础。消费进级趋向下,品质化、个性化需求正创造新的增加点。

●次高端赛道:本土品牌的黄金窗口期江苏白酒消费价格带已经晋升至400元以上,领先周边省分。300元-800元价格带快速扩容,洋河梦之蓝与当代缘国缘系列盘踞主导。这一区间既能避开与头部品牌的直接竞争,又能满意消费进级需求,是本土品牌发力的重点范畴。

●数字化革命:降本增效的要害冲破口2025年,行业数字化将加快普和,笼罩全财产链,数字化技能可优化供给链、晋升营销效率。头部企业经由过程数字化治理库存、优化办事已经取患上成效,为行业转型提供了树模。

●天下化+国际化:增加空间的破局路径洋河、当代缘等头部品牌将加快天下化结构,当代缘已经明确“天下化,优先是周边化、板块化”的成长定位。于国际化方面,“不出海,就出局”成为行业共鸣。

图片来历:当代缘酒业

综上,江苏酒企需实行多维战略冲破:于产物端,要动态优化布局结构,既要安定公共价格带基本盘,又要发力快速增加的次高端市场,同时,连续培育高端潜力,洋河“高中低并举”及当代缘“特A+与A类协同”的乐成经验,都表现了产物布局优化的主要性;于渠道端,要鞭策深度厘革,经由过程构建扁平化渠道系统强化终端管控,应用数字化东西实现库存动销精准治理,同时,踊跃结构直播电商、社区团购等新渠道;于品牌端,要着眼持久价值设置装备摆设,经由过程供给链优化及运营效率晋升,来加强品牌溢价能力,为可连续成长奠基基础。

将来趋向判研和政策盈余解码

基在2024年江苏省酒类行业成长状态和面对的挑战及机缘,江苏省酒类行业协会三届五次会员代表年夜会明确“攻守兼备”的成长基调,以“强基、重构、立新”为路径鞭策财产转型。

行业进入深度调解新周期,将出现三年夜趋向:

一是增加模式改变,个位数增加成为新常态,行业进入“微利时代”,企业需从范围扩张转向质量晋升;二是市场竞争白热化,次高端(300元-800元)价格带成为主疆场,本土品牌将与天下名酒睁开激烈比赛,同时,光瓶酒市场加快品质进级;三是国际化进程提速,头部企业将经由过程“周边化+板块化”计谋推进天下结构,东南亚市场成为出海首选。

政策层面,《苏酒高质量成长同盟三年步履规划》设定明确方针:到2025年,规上酒企营收达822亿元(年均增9%),利润289亿元(年均增12%)。

政策撑持将聚焦三年夜标的目的:一是争夺用3年时间,把已经具范围的宿迁产区打造成为天下以致世界级白酒优质焦点产区,同时,启动及加快淮安与连云港的白酒产区设置装备摆设;二是强化科技立异,每一年实行5项以上庞大协同项目,推广50项新技能;三是构建财产立异生态,鞭策传统酿造向智能制造转型,这些举措将为江苏酒业高质量成长提供体系性支撑。

2025年是江苏酒业深度调解的要害一年。面临天下名酒下沉、消费理性化等挑战,本土品牌需于品牌价值、产物立异、渠道效率上连续冲破,自动拥抱开放、立异与厘革,才能将竞争压力转化为进化动力。正如陈诉中所言,“滚石上山”虽艰,但登顶后将见新六合。

-710公海寰宇官网入口